Negócios

Imposto de Renda: dados apontam aumento da desigualdade no País

- Créditos/Foto:DepositPhotos

- 05/Setembro/2023

- Da Redação

Os mais pobres estão ganhando menos e pagando mais imposto de renda que os ricos. Com uma regressividade que só cresce no sistema tributário nacional, o aprofundamento da desigualdade social é evidente na análise dos grandes números do Imposto de Renda de Pessoa Física (IRPF), divulgados pela Receita Federal em junho.

Quer ficar por dentro do mundo da tecnologia e ainda baixar gratuitamente nosso e-book Manual de Segurança na Internet? Clique aqui e assine a newsletter do 33Giga

Referentes às declarações de 2022, os dados demonstram um crescimento da concentração na renda entre 2020 e 2021, em estudo feito pelo Sindifisco Nacional (Sindicato dos Auditores-Fiscais da Receita Federal).

Quer saber tudo sobre Universo Sugar? Clique aqui e leia o e-book O Guia dos Sugar Daddy & Sugar Babies

Em 2021, a renda total declarada no país foi de R$ 4.238 trilhões, aumento expressivo se comparado ao ano de 2020, que foi de R$ 3.403 trilhões. Porém, essa elevação se deu em um contexto de maior concentração de renda.

A classe média e os mais pobres, que recebem até 20 salários-mínimos, diminuíram a sua porcentagem na renda declarada, passando de 56% para 54,5%. Já os mais ricos, foram de 44% de participação na renda total declarada para 45,5% em apenas um ano.

“Podemos atribuir o aumento na concentração de renda a três fatores principais: inflação, falta de correção da tabela do imposto de renda e isenção de lucros e dividendos do Imposto de Renda de Pessoa Física”, afirma Isac Falcão, presidente do Sindifisco Nacional.

“A participação relativa dos rendimentos isentos e não tributáveis, como lucros e dividendos, no total da renda declarada aumentou de 32% para 36%. O que demonstra que a regressividade do sistema tributário está se aprofundando, pois os super-ricos estão utilizando esses recursos como nunca, contribuindo ainda menos para a arrecadação federal”, completa.

A categoria dos lucros e dividendos recebidos pelo titular e pelos dependentes totalizou, em 2021, R$ 555,68 bilhões. Observa-se um crescimento de 44,61% ante os R$ 384,27 bilhões declarados em 2020.

Para o Sindifisco Nacional, esse movimento se deve às expectativas dos agentes econômicos de um possível restabelecimento da tributação sobre lucros e dividendos distribuídos, discutido pela equipe econômica do antigo governo. Assim sendo, parte do empresariado antecipou a distribuição dos lucros para evitar uma provável taxação.

Alíquotas menores para quem ganha mais

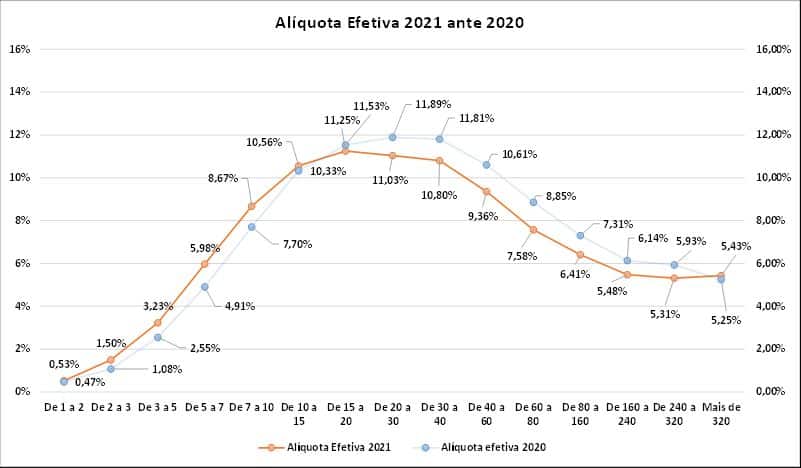

A desigualdade de renda se aprofunda frente aos privilégios tributários dados ao topo da pirâmide social. A maior alíquota efetiva média do IRPF brasileiro é de 11,25%, e corresponde à faixa entre 15 e 20 salários-mínimos.

A partir deste ponto, ela decresce até 5,31%, para os indivíduos com renda de 240 a 320 salários-mínimos mensais e aumenta para 5,43% para rendimentos acima de 320 salários-mínimos. Quem ganha cerca de R$ 300 mil ao mês paga menos imposto de renda proporcionalmente do que quem recebe, aproximadamente, R$ 7 mil mensais.

O gráfico traduz a piora da justiça fiscal na ótica da alíquota efetiva. Ele mostra que a linha laranja, ano calendário 2021, superando a linha azul nas faixas menores de rendimento total e prevalecendo à medida que passa por rendimentos superiores.

Em outras palavras, entre um e 10 salários-mínimos, a alíquota efetiva média é maior. Logo, quem está em faixas de rendimento inferiores paga mais em IRPF ante o ano anterior. Por outro lado, com exceção à última faixa, de 320 salários-mínimos – a alíquota efetiva “vigente” é menor na medida em que aumenta o rendimento total. Essa característica ocorre para faixas de rendimentos a partir de 10 salários-mínimos e vai até 320 salários.

Correção da tabela do IRPF

Foi aprovada no final de agosto a Medida Provisória 1171, que trata da correção da tabela do imposto de renda. A MP isenta do pagamento do IRPF contribuintes cuja base de cálculo seja limitada em até R$ 2.112, além de uma dedução de R$ 528, que passa a valer assim que for sancionada pelo Presidente Lula para rendimentos retidos na fonte e para a declaração do ano que vem.

A solução encontrada pelo Governo Federal difere da correção linear tradicional da tabela do imposto de renda, no qual apenas a faixa de isenção foi reajustada. Levando em consideração os resíduos acumulados desde 1996, a defasagem passa a ser de 119,28% para a primeira faixa. A medida torna a defasagem acumulada média de 154,85% em abril de 2023 para 145,73%, uma redução de aproximadamente 10 pontos percentuais.

O efeito inflacionário acumulado entre 1996 – data que a correção da tabela deixou de ser automática – e junho de 2023 foi de 434,54%, mas as correções da tabela do IRPF perfizeram somente 117,70%, valor muito aquém do necessário.

Embora a solução encontrada pelo Governo Federal auxilie os mais pobres, ela não forma um cenário com maior justiça fiscal. Para que possamos cumprir a Constituição – que tem como princípio o respeito à capacidade contributiva – é preciso que sejam aprovadas no Congresso Nacional medidas visando uma maior progressividade do sistema, como a taxação de lucros e dividendos, dos fundos offshore e o fim dos juros sob capital próprio.